一、一周玻璃市場綜述

(一)期貨盤面分析

本周玻璃經歷反彈,周初期價延續之前窄幅波動態勢,周一至周三一直在圍繞910-920區間震蕩,周四在華中地區現貨漲價以及房地產市場成交回暖消息提振下期價大漲收盤到達937,周五期價延續偏強態勢,收報943,全周上漲30元/噸。

圖1:玻璃1509合約日K線圖

(二)現貨市場

從各區域看,華東弱勢整理為主;沙河地區價格繼續上漲,出庫量基本正常;華中地區月初價格下滑,之后超跌反彈,出庫增加;華南市場銷售形勢一般;華北地區出庫略有增加;東北地區白玻供應量增加,價格難有起色;西南和西北地區走勢并不理想。

產能方面,五月份冷修停產的生產線有陜西神木一線450噸、洛陽玻璃汝陽一線650噸、中國玻璃陜西一線350噸、武漢長利漢南一線900噸、廊坊金彪二線600噸和浙江旗濱平湖一線500噸。沒有冷修復產或者新建生產線點火。

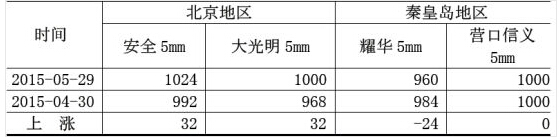

華北市場:

表1華北地區主要產品價格

華北市場本月走勢基本反映了北方地區的傳統趨勢,價格表現較好。五月份是華北地區上半年的小旺季,適宜房地產建筑施工。同時沙河地區深加工產業鏈的逐漸完善,增強了深加工產品在全國市場的競爭優勢。沙河玻璃競爭形成了原片和加工產品兩翼齊飛的局面。另外四月中旬以來沙河地區往華東地區運費的降低也幫助沙河玻璃占領部分華東市場。不過日漸增加的貿易商庫存可能會影響未來沙河地區生產企業的出庫速度。

華北市場本月走勢基本反映了北方地區的傳統趨勢,價格表現較好。五月份是華北地區上半年的小旺季,適宜房地產建筑施工。同時沙河地區深加工產業鏈的逐漸完善,增強了深加工產品在全國市場的競爭優勢。沙河玻璃競爭形成了原片和加工產品兩翼齊飛的局面。另外四月中旬以來沙河地區往華東地區運費的降低也幫助沙河玻璃占領部分華東市場。不過日漸增加的貿易商庫存可能會影響未來沙河地區生產企業的出庫速度。

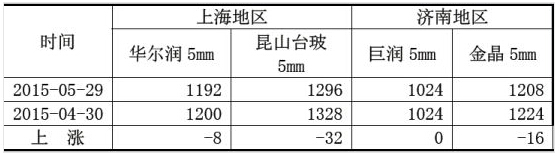

華東市場:

表2華東地區主要產品價格

本月華東地區整體弱勢運行,價格小幅波動。前期華東地區產能減少,并未給市場價格的穩定和上行帶來動力。而是讓沙河地區的低價玻璃趁虛而入,搶得先機。由于當前價格已經處于相對低位,生產企業大多效益不佳,因此并沒有過多再次降價促銷的意愿,大部分生產企業都是隨行就市進行銷售。貿易商和加工企業基本都是謹慎采購,保持比較低的庫存。對于后市,大部分產業客戶相對謹慎。房地產市場對玻璃的需求在短期內沒有大幅增加的跡象,市場仍將處于僵持狀態,難有像樣的起色。

二、一周宏觀綜述

國內:

1、北京公積金新政29日發布,首套自住住房貸款政策,最低首付款比例為20%;有1套住房并已結清個人貸款購買第二套普通自住住房的借款申請人,執行第二套住房貸款政策,最低首付款比例為30%。

離 3.30 新政頒布不到兩個月時間,深圳多個熱點區域,如前海、龍華、寶中等片區 跳漲 ,房價飆升近40%。

2、國家統計局27日公布的數據顯示,中國4月規模以上工業企業利潤同比增長2.6%,前值下滑0.4%。新增投資收益投資占新增工業利潤比重達到了96.5%。

國際:

1、商務部數據顯示,美國一季度GDP年化季環比萎縮0.7%,較此前的初值增長0.2%大幅下修,不過略好于彭博經濟學家預期的萎縮0.9%。

2、美國三月房價持續上揚,20座大城市同比漲幅逾5%,不過環比漲速略微放緩。該數據在一定程度上緩解了部分經濟學家對通脹能否持續上揚的擔憂。但令人不安的是房屋價格增速持續高于美國人的收入增速。

三、后市研判

近期全國價格最低的兩個地方,華中和沙河玻璃現貨價格持續回升,再加上 允許房地產開發貸款適當展期 、 深圳樓市漲價40% 等房地產市場利好消息都在一定程度上提振了玻璃期貨走勢并助力期價突破前期震蕩區間。近期期價或延續偏強態勢,但從中線上看,房地產需求快速恢復可能性很小,玻璃期價難現趨勢性上漲,追多需謹慎,關注上方950一線壓力,下一壓力970。

(一)期貨盤面分析

本周玻璃經歷反彈,周初期價延續之前窄幅波動態勢,周一至周三一直在圍繞910-920區間震蕩,周四在華中地區現貨漲價以及房地產市場成交回暖消息提振下期價大漲收盤到達937,周五期價延續偏強態勢,收報943,全周上漲30元/噸。

圖1:玻璃1509合約日K線圖

(二)現貨市場

從各區域看,華東弱勢整理為主;沙河地區價格繼續上漲,出庫量基本正常;華中地區月初價格下滑,之后超跌反彈,出庫增加;華南市場銷售形勢一般;華北地區出庫略有增加;東北地區白玻供應量增加,價格難有起色;西南和西北地區走勢并不理想。

產能方面,五月份冷修停產的生產線有陜西神木一線450噸、洛陽玻璃汝陽一線650噸、中國玻璃陜西一線350噸、武漢長利漢南一線900噸、廊坊金彪二線600噸和浙江旗濱平湖一線500噸。沒有冷修復產或者新建生產線點火。

華北市場:

表1華北地區主要產品價格

華北市場本月走勢基本反映了北方地區的傳統趨勢,價格表現較好。五月份是華北地區上半年的小旺季,適宜房地產建筑施工。同時沙河地區深加工產業鏈的逐漸完善,增強了深加工產品在全國市場的競爭優勢。沙河玻璃競爭形成了原片和加工產品兩翼齊飛的局面。另外四月中旬以來沙河地區往華東地區運費的降低也幫助沙河玻璃占領部分華東市場。不過日漸增加的貿易商庫存可能會影響未來沙河地區生產企業的出庫速度。華東市場:

表2華東地區主要產品價格

本月華東地區整體弱勢運行,價格小幅波動。前期華東地區產能減少,并未給市場價格的穩定和上行帶來動力。而是讓沙河地區的低價玻璃趁虛而入,搶得先機。由于當前價格已經處于相對低位,生產企業大多效益不佳,因此并沒有過多再次降價促銷的意愿,大部分生產企業都是隨行就市進行銷售。貿易商和加工企業基本都是謹慎采購,保持比較低的庫存。對于后市,大部分產業客戶相對謹慎。房地產市場對玻璃的需求在短期內沒有大幅增加的跡象,市場仍將處于僵持狀態,難有像樣的起色。

二、一周宏觀綜述

國內:

1、北京公積金新政29日發布,首套自住住房貸款政策,最低首付款比例為20%;有1套住房并已結清個人貸款購買第二套普通自住住房的借款申請人,執行第二套住房貸款政策,最低首付款比例為30%。

離 3.30 新政頒布不到兩個月時間,深圳多個熱點區域,如前海、龍華、寶中等片區 跳漲 ,房價飆升近40%。

2、國家統計局27日公布的數據顯示,中國4月規模以上工業企業利潤同比增長2.6%,前值下滑0.4%。新增投資收益投資占新增工業利潤比重達到了96.5%。

國際:

1、商務部數據顯示,美國一季度GDP年化季環比萎縮0.7%,較此前的初值增長0.2%大幅下修,不過略好于彭博經濟學家預期的萎縮0.9%。

2、美國三月房價持續上揚,20座大城市同比漲幅逾5%,不過環比漲速略微放緩。該數據在一定程度上緩解了部分經濟學家對通脹能否持續上揚的擔憂。但令人不安的是房屋價格增速持續高于美國人的收入增速。

三、后市研判

近期全國價格最低的兩個地方,華中和沙河玻璃現貨價格持續回升,再加上 允許房地產開發貸款適當展期 、 深圳樓市漲價40% 等房地產市場利好消息都在一定程度上提振了玻璃期貨走勢并助力期價突破前期震蕩區間。近期期價或延續偏強態勢,但從中線上看,房地產需求快速恢復可能性很小,玻璃期價難現趨勢性上漲,追多需謹慎,關注上方950一線壓力,下一壓力970。